让不懂建站的用户快速建站,让会建站的提高建站效率!

“分化”短期股票配资,无疑是2025年A股调味品板块最清晰的标签。

申银万国调味品板块15家上市公司前三季度共计实现营收521.97亿元,同比增长3.87%;净利润90.67亿元,同比增长5.83%。但光鲜数据背后,“冰火两重天”的面貌败露:龙头企业凭借深厚护城河稳坐垂钓台,腰部企业在存量博弈中深陷增长停滞泥潭。

投入四季度,这一面貌下的调味品板块一刹吹起反攻军号。资金的重新入场,让此前“好财报、差股价”的错位行情出现修正迹象。这场反弹能否接续?行业分化的深层逻辑安在?成为市集热心的中枢议题。

反攻逻辑:成本红利扫尾与估值设备的双向驱动

松手2025年三季度末,A股调味品赛谈的“冰火并存”特征尤为权贵:一边是成本红利接续扫尾,盈利端边缘设备态势明确;另一边却是估值接续下探,资金不雅望心扉浓厚。这种功绩与估值的背离,最终催生了四季度的反弹行情。

Wind数据娇傲,行业盈利设备的中枢能源来自成本端的权贵改善。受南好意思大豆丰产预期、国际供需宽松及好意思豆价钱承压影响,重复国内进口大豆接续拍卖的压制作用,大豆、包材等中枢原材料价钱同比回落。这径直推动行业平均毛利率走出久违的浅笑弧线——从2024年三季度的33.48%攀升至2025年三季度的35.69%,海天味业、千禾味业等龙头企业的毛利水平已总结2021年高点区间。

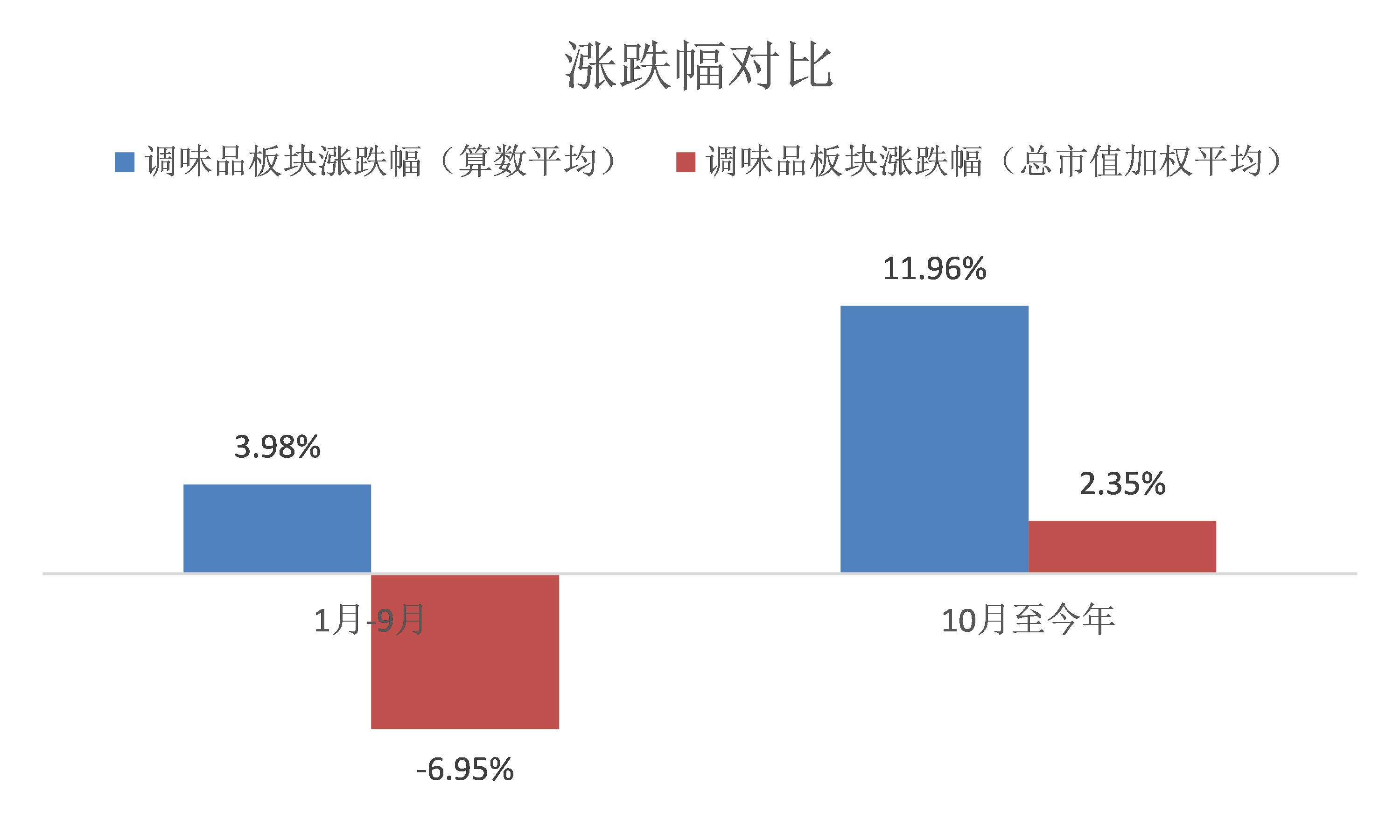

但在此前长达三个季度的周期里,功绩设备并未传导至老本市集。岁首至三季度末,15家A股上市调味品企业按市值加权平均涨跌幅为-6.95%,即便按算数平均统计,涨幅也仅3.98%。其中龙头股海天味业股价着落13%,板块举座市盈率被压缩至25~35倍区间,部分二线标的市净率(PB)已贴近净钞票边缘。值得提防的是,同期调味品指数涨幅达13%,个股与指数的巨大剪刀差,重复功绩与估值的背离,最终倒逼资金重新注释这一赛谈的投资价值。

图片开始:Wind、界面新闻洽商部

图片开始:Wind、界面新闻洽商部

资金回流在四季度败露生效。数据娇傲,四季度以来,调味品板块算数平均涨跌幅升至11.96%,总市值加权平均涨跌幅也达到2.35%,相较于前三季度显着反弹。值得提防的是,市值加权涨幅权贵低于算数平均涨幅的分化特征,标明刻下反弹行情主要由小市值、高弹性的个股驱动,大市值龙头估值设备尚未充分运转。

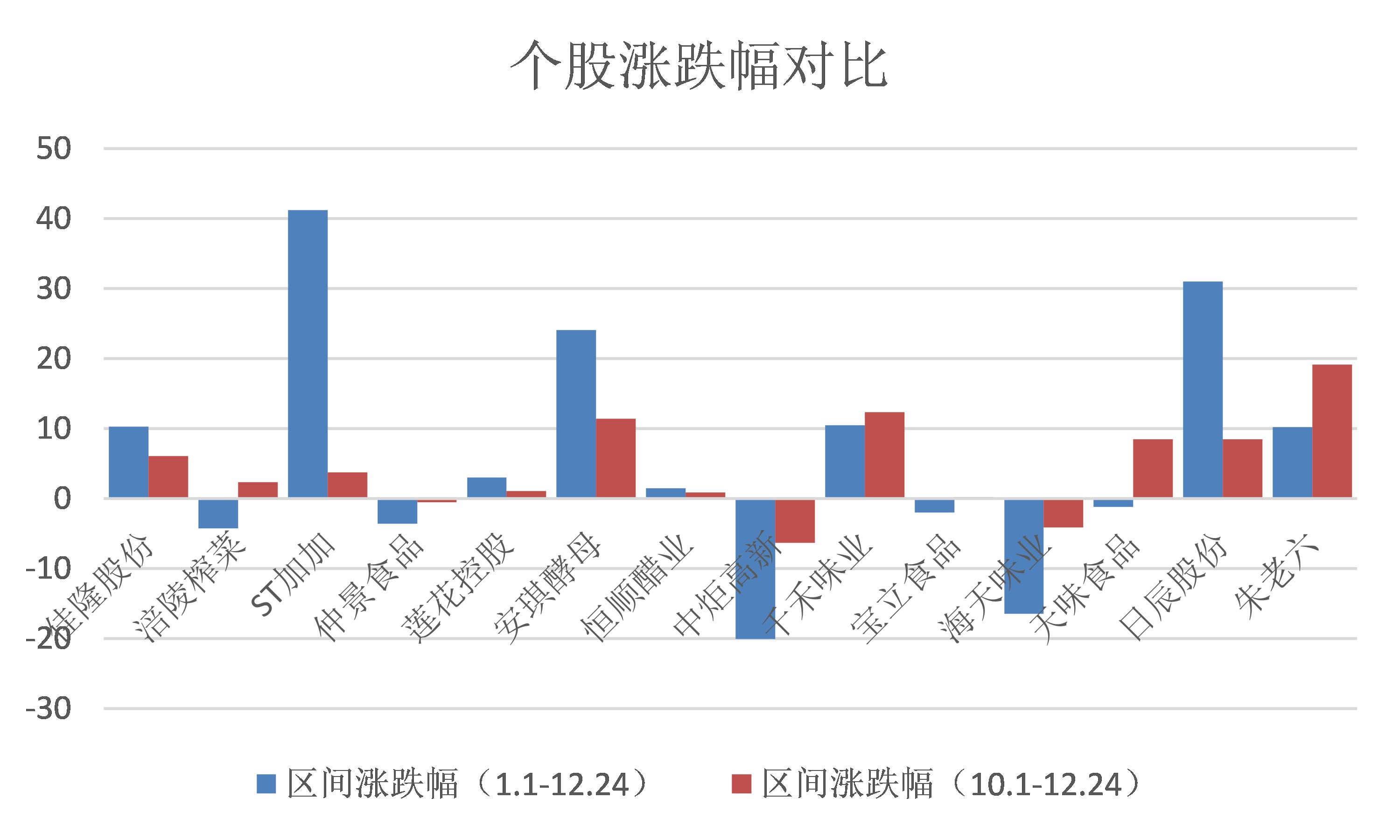

界面新闻记者进一步拆解反弹结构可见,刻下股价高潮与基本面改善的节拍并不匹配。从个股推崇看,2025年全年(松手12月24日)涨跌幅位居板块首位的安记食物涨幅达230%,仅四季度单季(松手12月24日)涨幅就达132%;此外,安琪酵母、千禾味业、日辰股份和朱老六在四季度涨幅居前,均实现10%以上的涨幅。与之变成反差的是,酱油板块市值体量更大的海天味业和中炬高新,为板块内仅有的两家四季度股价着落的企业。

图片开始:Wind、界面新闻洽商部

图片开始:Wind、界面新闻洽商部

“这轮反弹呈现出显着的‘结构性分化’特征。”一位始终追踪食物饮料行业的市集东谈主士向界面新闻记者示意,“四季度涨幅居前的个股中,安记食物、安琪酵母和日辰股份属于基本面接续矜重、已投入稳步增长阶段的标的;但千禾味业和朱老六的基本面尚未出履行质性改善迹象,股价高潮更多源于心扉带动。而海天味业这类基本面塌实的龙头股四季度股价逆势着落,中枢原因在于资金层面调仓换股,而非企业策划层面的问题。现在大资金抱团头部科技公司照旧主流趋势。”

三维透视分化时辰:龙头与腰部企业的功绩断层

要是说四季度的反弹是行业短期变量,那么接续分化则是始终趋势。2025年的中国调味品市集,正资格一场寂寥却潜入的面貌重塑——行业增长的能源与红利,在上市公司间呈现出前所未有的不平衡分派,龙头与腰部企业的功绩断层接续扩大。

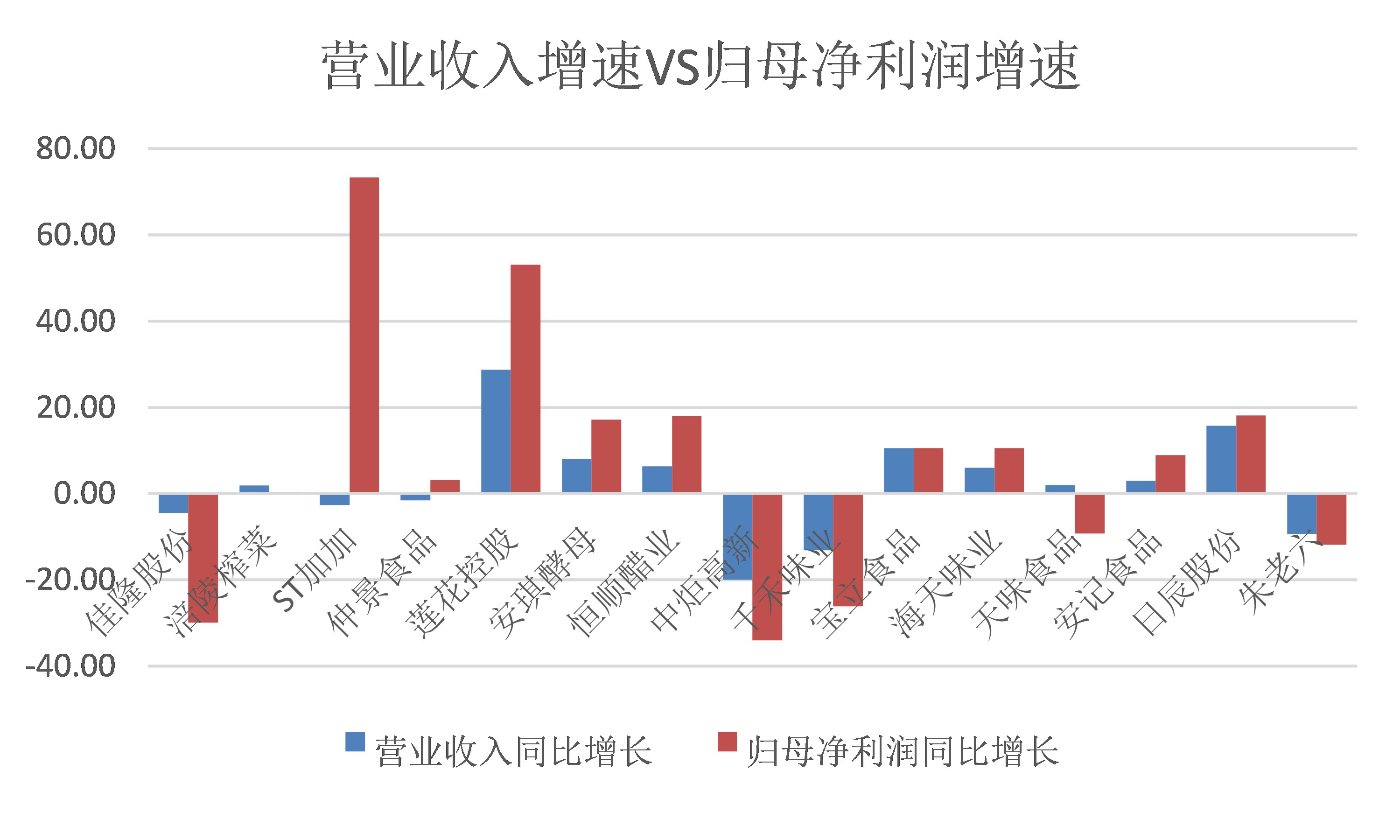

功绩分化是最直不雅体现。2025年前三季度,海天味业以216.28亿元的营收占据18家上市企业总营收的半壁山河,“一超”地位牢固。更重要的是其增长质地:前三季度归母净利润53.22亿元,同比增幅10.54%,权贵高于营收增速,孝顺了行业近六成的利润,成为少数实现营收、净利润双增长的企业。海天味业通过5G、AI等时刻构建的全历程数智贬责模子,不仅保险了品性牢固,更带来了权贵的成本上风,这恰是龙头企业穿越周期的中枢底气。

与龙头的矜重变成清晰反差,以中炬高新、千禾味业为代表的腰部企业(10-30亿营收规模)普遍堕入增长失速。前三季度,中炬高新营收同比下滑20.01%至31.56亿元,归母净利润降幅达34.07%至3.8亿元;千禾味业营收同比下降13.17%至19.87亿元,归母净利润同比下滑26.13%至2.6亿元,往日凭借“零添加”主张高速增长的势头显着放缓。即便千禾味业在三季度末推出行业首个清洁标签0级认证居品,试图强化健康化竞争上风,也未能快速扭改行绩劣势。

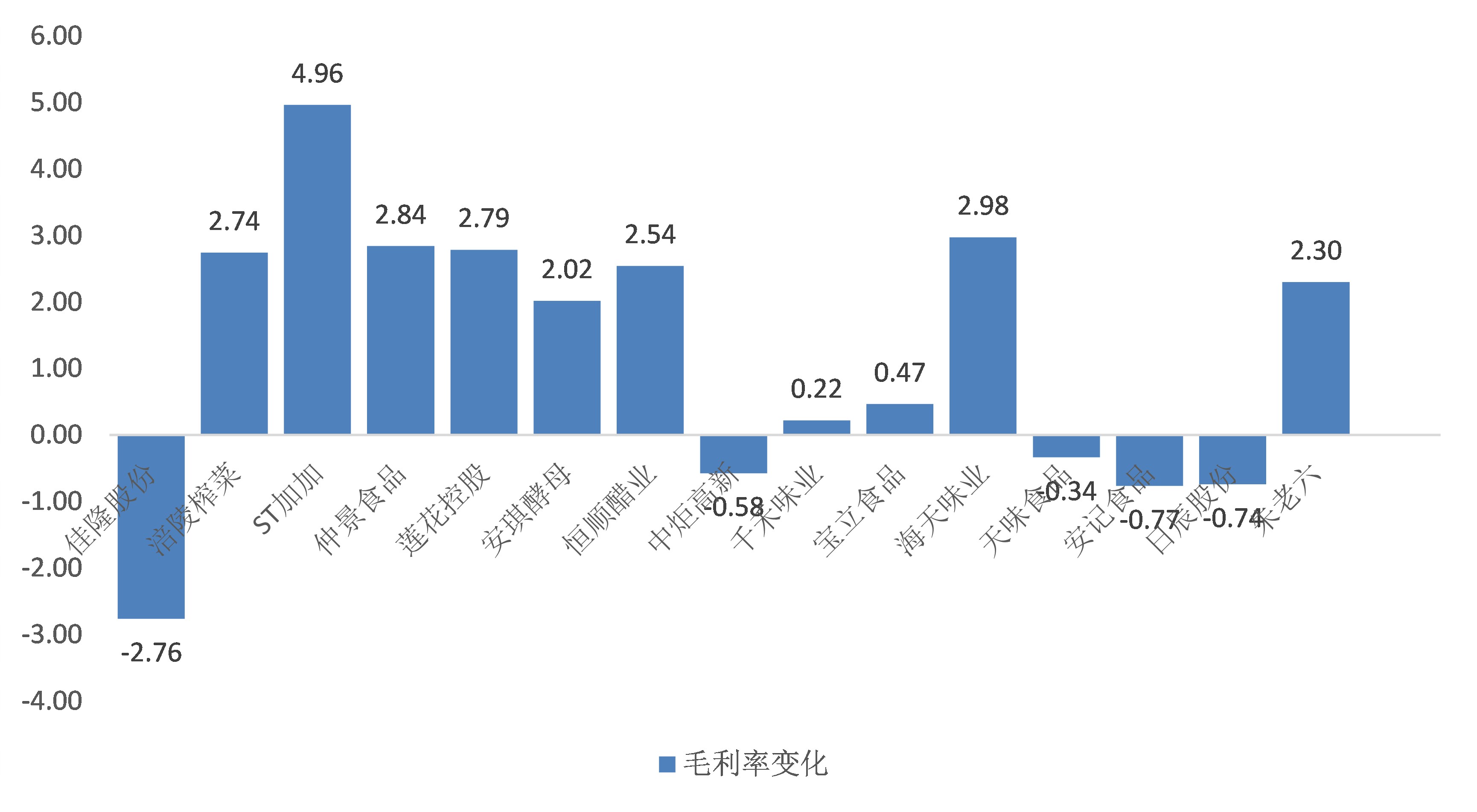

成本红利的分派不均,进一步放大了分化面貌。在15家调味品上市公司中,10家企业前三季度毛利率较岁首权贵提高,但独一7家实现营收与净利润双增长。龙头企业凭借规模采购与供应链贬责上风,将成本红利振荡为实确切在的增长能源——海天味业前三季度毛利率提高2.97个百分点,开释超6亿元利润弹性;恒顺醋业毛利率提高2.55个百分点,推动归母净利润大增17.98%,远超营收增速。

图片开始:Wind、界面新闻洽商部

图片开始:Wind、界面新闻洽商部

而对无数腰部企业而言,成本红利更像是对冲营收下滑的“止血剂”。以ST加加为例,前三季度营收同比下滑2.65%,但通过聚焦高毛利居品、鼓励减盐计谋及优化用度管控,归母净利润同比增长73%,概述毛利率提高4.96个百分点,三项用度共计同比下降2311万元。不外,这种盈利改善未能秘籍市集增长乏力的中枢问题,也印证了行业分化的本体——这是企业概述实力在行业纯属期的终极磨砺。上海一家券商的食物饮料行业分析师在领受界面新闻记者采访时指出:“调味品行业抗周期能力较强,居品结构升级和齐集度提高两大逻辑不变,最终将呈现袼褙恒强的面貌。”

图片开始:Wind、界面新闻洽商部异日推测:三条干线重构估值,国际化成新增长极

图片开始:Wind、界面新闻洽商部异日推测:三条干线重构估值,国际化成新增长极

推测后市,调味品板块的估值重构将围绕成本、品类、渠谈三条干线张开,而国际化布局的深化,则有望为龙头企业通达新的增漫空间,这也将成为决定反弹行情接续性的重要。

成本端的利好仍在延续。数据娇傲,国内大豆现货价自9月下旬起牢固在4020元/吨,较9月初的4220元/吨回落4.7%;进口端,巴西大豆现货价钱指数从12月初的170.93元/60千克回落至12月24日的160.75元/60千克,降幅5.9%。业内推测,短期内南好意思大豆丰产的基本面不改,成本端对行业盈利的撑持仍将接续。

品类立异是冲破存量瓶颈的中枢持手。复合调味料陆续担当增速之王,艾瑞接洽预测,2025年市集规模将冲破2100亿元,2022-2025年复合增长率达18%,而行业CR5仅25%,远低于酱油的60%,市集空间无边。天味食物已当先卡位,2025年上半年复合调味品孝顺营收8.96亿元,占比达64%。传统赛谈也在积极寻找增量进口,恒顺醋业规划推出“果醋+气泡”即饮居品线,切入200亿元现制饮品赛谈,试图复制“醋饮外卖”的下昼茶破费场景;夫人乐则聚焦“鲜”价值,通过全链路簇新管控体系推出减盐鸡精,契合健康破费趋势。与此同期,预制菜产业推广带动的调味断定制化外包需求,也为天味食物、日辰股份等具备B端管事能力的企业开辟了“第二战场”,有用对冲C端破费疲软。

渠谈端的变革接续深化,社区团购已从“搅局者”调度为“标配”。好意思团优选数据娇傲,2025年调味品在社区团购的渗入率已达12%,较2022年提高7个百分点。靠近白牌居品的价钱冲击,龙头企业通过“小规格+聚首品牌”策略积极应酬,平台监测娇傲,拼多多上“海天200g挤挤装”标价3.9元,较白牌同类居品仅高0.5元,凭借品牌上风实现性价比解围。

更值得热心的是,国际化已成为龙头企业寻找新增量的迫切方针。东南亚众多的华裔华裔群体,为调味品出海镌汰了市集莳植周期。海天味业通过赴港上市募资约92.71亿港元,明确将20%资金投向东南亚及欧洲坐褥基地,包括印尼、泰国、越南等地的工场瞎想,并提议“3年内国外收入占比提高至15%”的计谋诡计,尽管刻下其国外收入占比不及5%,但国际化布局已全面提速。中炬高新旗下厨邦品牌也已确立国外行状部,居品覆盖东南亚、中亚、南好意思等多个市集,2024年运转的“再造一个新厨邦”计谋中,国际化被列为重心方针。

概述来看,调味品板块的四季度反弹,是成本红利扫尾与估值设备的共振效果,但行情的接续性仍将取决于分化面貌下的企业基本面改善力度。券商机构觉得,行业齐集度提高的趋势不变短期股票配资,具备成本上风、品类立异能力和各人化布局的龙头企业,将接续得到估值溢价;而腰部企业若无法冲破居品、渠谈瓶颈,可能进一步被边缘化。

天元证券--快速出金体验更流畅!提示:本文来自互联网,不代表本网站观点。