让不懂建站的用户快速建站,让会建站的提高建站效率!

证券时报记者 裴利瑞

在大洋此岸的硅谷,一场对于AI算力底座的“暗战”正悄然升级。

近期,媒体报谈称谷歌用自研的TPU(张量处置器)芯片磨真金不怕火出的Gemini 3在性能上极度了OpenAI用英伟达GPU(图形处置器)磨真金不怕火出的Chatgpt 5。随后,商场别传Meta或将大范围选拔谷歌自研的TPU替代部分英伟达GPU。一连串音书如同参加湖面的石子,在成本商场激起层层摇荡。

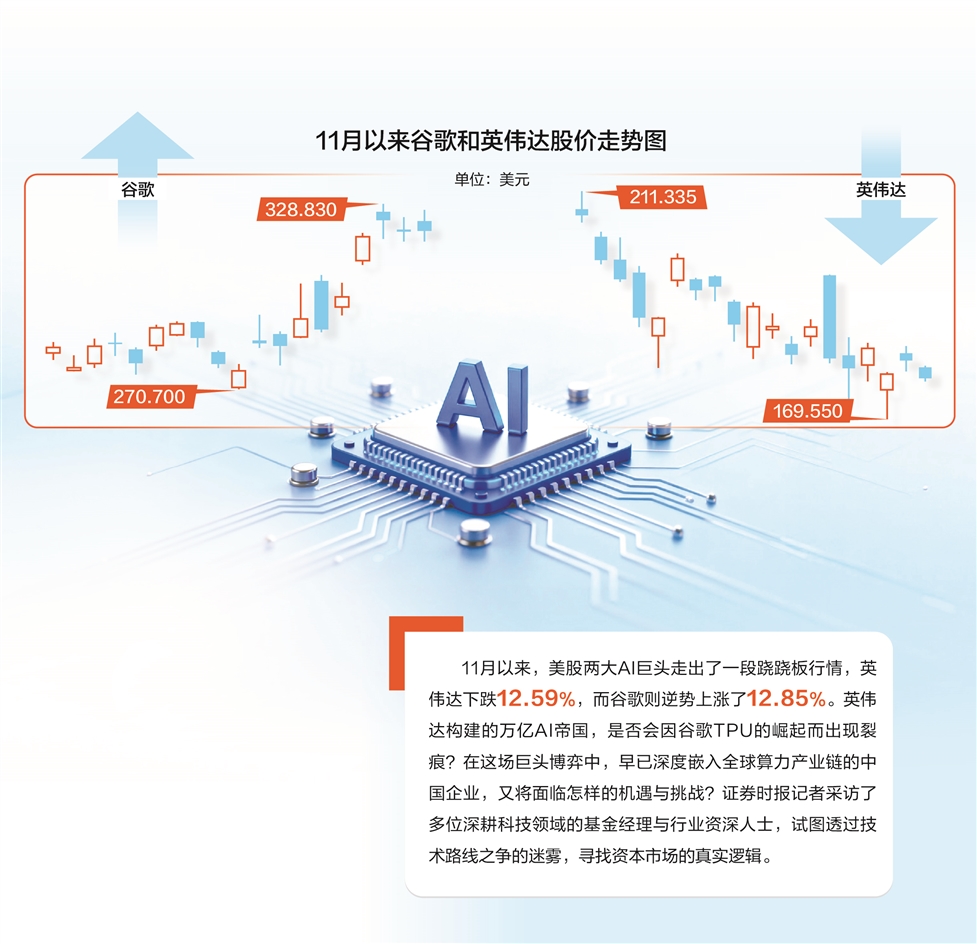

11月以来,好意思股两大AI巨头走出了一段跷跷板行情,英伟达下降12.59%,而谷歌则逆势高潮了12.85%。英伟达构建的万亿AI帝国,是否会因谷歌TPU的崛起而出现裂痕?在这场巨头博弈中,早已深度镶嵌内行算力产业链的中国企业,又将面对何如的机遇与挑战?带着这些问题,证券时报记者采访了多位深耕科技领域的基金司理与行业资深东谈主士,试图透逾期刻蹊径之争的迷雾,寻找成本商场的真的逻辑。

定制化和通用型芯片之争

在外界看来,谷歌TPU与英伟达GPU的较量,似乎是一场“你死我活”的王座之争。但在专科投资东谈主眼中,这更像是一场对于服从与成本的感性转头。

“谷歌TPU是定制化芯片,英伟达GPU是通用型芯片,因此,咱们要究诘的是定制化和通用型芯片之争,而非谷歌和英伟达之争。”华宝港股信息时刻ETF基金司理曹旭辰向证券时报记者指出。

历史老是惊东谈主的相似,曹旭辰觉得,不啻是做事器领域,在耗尽电子、汽车等传管辖域,曾经资格定制化和通用型居品的竞争,其最终的截止均是以不同份额在各赛谈并存。比如在手机赛谈,既有通用的高通和联发科,也有定制的华为和苹果,“从底层芯片制造时刻而言,TPU和GPU莫得永诀,TPU这类定制化芯片的中枢诉求等于降本”。

华北某公募基金司理从时刻架构角度进一步分解了二者的各别。“往常地说,谷歌TPU在性能发达、成本上相对优于英伟达GPU,但在生态绽开和兼容性上不如后者。”该基金司理暗示,“在面前大模子握续迭代、时刻蹊径尚未十足定型的布景下,英伟达的通用GPU凭借CUDA的强兼容性,仍是大无数厂商的最优选,一家独大的趋势或仍会握续相等长的时候。而翌日待大模子的时刻蹊径恰当之后,专用ASIC如谷歌的TPU或将平缓成为算力加速芯片的主流。”

商场之是以高度崇尚TPU,一个顺利的导火索是谷歌用TPUv6芯片磨真金不怕火出的Gemini 3,在性能上被觉得强于OpenAI用英伟达GPU磨真金不怕火出的Chatgpt 5。

对此,曹旭辰提供了一个沉着的视角:“这并不料味着英伟达的芯片不行。若是咱们苟简用总算力/价钱的神色粗算,v6的单元算力性价比其实如故弱于英伟达的B200/B300,而来岁谷歌v7p的单元算力性价比瞻望与英伟达的Rubin芯片旗饱读相等。”他觉得,这是芯片厂商连续竞争、时刻距离相对拉近而顺其当然产生的趋势,而非新的颠覆性威逼。

上海某科技基金司理则将这种竞争描述为一场“致力赛”。他指出,大厂自研芯片和英伟达的迭代齐在加速,“诚然TPU v7暂时起先,但英伟达很快会在v7发布后量产Rubin,实现反超。翌日二者是并行的,英伟达代表最高端的通用算力需求,而谷歌、亚马逊、Meta等厂商的自研芯片,将主要用于低推理成本的特定场景”。

曹旭辰预测,定制化芯片份额升迁是既定趋势,商场预期到2029—2030年,内行定制化算力芯片和GPU的份额将呈现“五五开”的步地。但在2026年之前,英伟达一家独大的款式未变,直到2027年驾驭,跟着算力性能愈发接近,商场才可能再度堕入份额的强烈博弈。

光模块与PCB或迎超预期增量

无论是GPU如故TPU谁占优势,算力芯片的竞争背后是对数据传输服从的更高条款,这对被称为“卖水东谈主”的硬件供应链而言,不仅不是利空,反而是结构性的利好。近期A股光模块、PCB(印制电路板)板块的异动,似乎正在提前订价这一预期。

财通基金暗示,从需求端来看,诚然不同芯片架构对光模块、PCB等硬件组件的需求存在一定各别,但这更侧重于时刻旅途的各样性,而非根人道的需求不合;从供应链角度看,在PCB和光模块这些技艺,国内的部分头部供应厂商还是走在了天下起先的地位,从供应链的客户反应速率、居品量产恰当性、成本齐具备优势。因此,尽管下流芯片厂商连续涌现新参与者,但国内中枢供应链企业与内行主要客户之间的协作基础面前是较为恰当的,在竞争中依然具备优势。

值得慎重的是,若谷歌TPU份额升迁,可能会为光模块和PCB商场带来超预期的增量。

前述华北某公募基金司理向证券时报记者闪现:“咱们有一个测算,对于光模块,谷歌和英伟达算力卡在纸面算力相等的情况下,TPU v7的光模块用量是英伟达Rubin(2die版块)的3.3倍,这意味着若是谷歌TPU部分替代英伟达份额,光模块板块的增速将更快,占合座成本开支的比例也将进一步升迁。”

在PCB领域,时刻迭代带来的价值量升迁雷同明显。据该基金司理先容,谷歌新一代TPU可能会选拔台光更为先进的M9(HVLP4+Q glass)覆铜板材料,这将顺利拉动高端PCB的价钱和利润空间。

关联词,在乐不雅的预期中,也有机构投资者保握了审慎的冷念念考。

曹旭辰建议了一个独到的风险视角:若是TPU模式大获全胜,可能意味着算力产业的逻辑将由“握续通胀”转向“相对通缩”。

“我不觉得在总量没问题的情况下,若是TPU胜出而GPU失败,算力产业链的估值能撑箝制。”曹旭辰分析,“好的成长产业伴跟着量、价、利润率的三重上修,以前两年算力产业链恰是如斯。一朝低成本的TPU成为主流,诚然利好讹诈端,但对硬件产业链而言,可能会面对估值压制。是以从稍稍弥远少量的角度来看,GPU是弗成‘倒下’的,一朝出问题,可能出现全产业链的估值崩塌。”

算力降本难掩“爆款”缺位

同期,商场也有声息觉得,若是谷歌TPU能以更低的成本提供宏大的算力,可能会极大促进AI讹诈的爆发,从而将商场的焦点从基础方法硬件滚动到讹诈软件和做事上。

对此,受访的基金司理不雅点呈现出一种“弥远乐不雅,短期严慎”的态势。

“AI投资的下半场是讹诈,但并不料味着下半场还是到来。”华北某公募基金司理直言,面前讹诈能否爆发的要津在于大模子是否满盈颖悟,而非只是是算力低廉。尽管算力紧缺,但他觉得面前仍处于算力为王的阶段。

曹旭辰进一步指出,科技赛谈的爆发不时肇端于一款爆品,如ChatGPT开启了算力元年。但面前AI讹诈的中枢问题在于莫得爆品,即使大模子正在侵蚀部分传统软件讹诈的商场,但不得不承认,面前AI讹诈的中枢问题如故莫得爆品。

“从中弥远而言,TPU的降本截止一定是利好大模子公司和AI讹诈公司,因为缩短了公司AI化转型的门槛。但从投资上而言,AI讹诈能否像AI算力那样有较大弹性空间,如故要打问号的,尤其是AI讹诈软件方面。”曹旭辰暗示。

中欧基金基金司理冯炉丹觉得,AI不单是是TMT(科技、媒体、通讯)行业的事,它当作一种通用坐蓐力用具,正在重塑传统行业。在面前阶段,她更要点崇尚以下几个标的:一是东谈主形机器东谈主与高端制造(具身智能),AI大脑赋予了机械身体厚实复杂指示的本领;二是智能驾驶,大模子正鞭策L3/L4级别的冲突;三是AI+医药研发,AI在卵白质结构预测、分子筛选方面的讹诈,正在大幅压缩新药研发周期。

讹诈落地是考据AI泡沫论要津

值得一提的是,跟着英伟达股价的升沉,华尔街对于AI是否存在泡沫的争论也缓缓风起,甚而有很多投资者将当下的AI飞扬与2000年的互联网泡沫不分皁白。

在财通基金看来,两次波澜照实有相似之处:齐源于时刻冲突,齐激发了成本狂热,且初期收入无法消释参加。但本色上,此次“不一样”。

“从时刻落地看,本轮AI的文本模子已率先推行,编程等场景运行创收,云厂商收入增长提速;从产业链健康度看,GPU闲置率低,头部厂商的存货、现款流等盘算推算健康,订单能见度极高;从估值合感性看,基于翌日三年行业的高增长预期,咱们觉得面前产业链内公司的合座估值水平仍处于相对合理区间,尚未出现开阔过热的迹象。”财通基金暗示。

对于估值担忧,华北某公募基金司理用数据进行了详确对比:“2000年互联网泡沫顶峰时,龙头公司市盈率高达150倍,严重透支翌日。而本轮AI龙头2025年的市盈率不到40倍,且有强盛财报撑握。”但他同期领导,国里面分AI独角兽存在估值虚高,枯竭落地场景,投资者需警惕FOMO(错失挂念症)情谊驱动的盲目投资。他建议要点崇尚PE(市盈率)和ROI(投资呈文率)两个盘算推算,以评估回本周期。

冯炉丹也暗示,AI板块前期照实麇集了权贵的涨幅,体现了商场对这一赛谈的高度共鸣。但其股价高潮背后有着功绩终了当作撑握,而非纯正的宗旨炒作,若是荟萃翌日的高成长性,从动态估值的角度谛视,板块合座并未出现明显的泡沫化。“面前投资机遇与风险并存,AI时刻正处于加速迭代和买卖化落地的清早期,产业天花板极高”。

曹旭辰觉得,互联网和AI调动最大的永诀在于门槛。“互联网产业参与门槛低,而AI产业参与门槛极高。”他判断,2026年云厂商大致率能告成完成第一轮融资进行算力膨胀,泡沫风险相对可控。信得过的不合可能出面前2027年的第二轮融资节点。

“商场有莫得泡沫,中枢如故产业讹诈落地的速率能否接住高位的股价。”曹旭辰暗示天元证券--快速出金体验更流畅!,“若是2026—2027年能出现AI讹诈爆品,那么面前的AI不仅莫得泡沫,反而可能被低估了。”

天元证券--快速出金体验更流畅!提示:本文来自互联网,不代表本网站观点。